Schulung vom 19. November 2025

Nachhaltigkeitsberichte lesen, verstehen und nutzen

Vortrag von Alice Niklas von der Arbeiterkammer Wien, Abteilung Betriebswirtschaft, und Jonas Langen vom Klimabüro des Österreichischen Gewerkschaftsbundes

Seit 2024 müssen Unternehmen mit mehr als 500 Vollzeitstellen in ihrem Geschäftsbericht Rechenschaft über nichtfinanzielle Belange ablegen, also über Umwelt, Soziales und Unternehmensführung. Im Artikel 964 a-c des schweizerischen Obligationenrecht und der dazugehörigen Verordnung werden die Details der Berichterstattung geregelt.

Regulierung EU

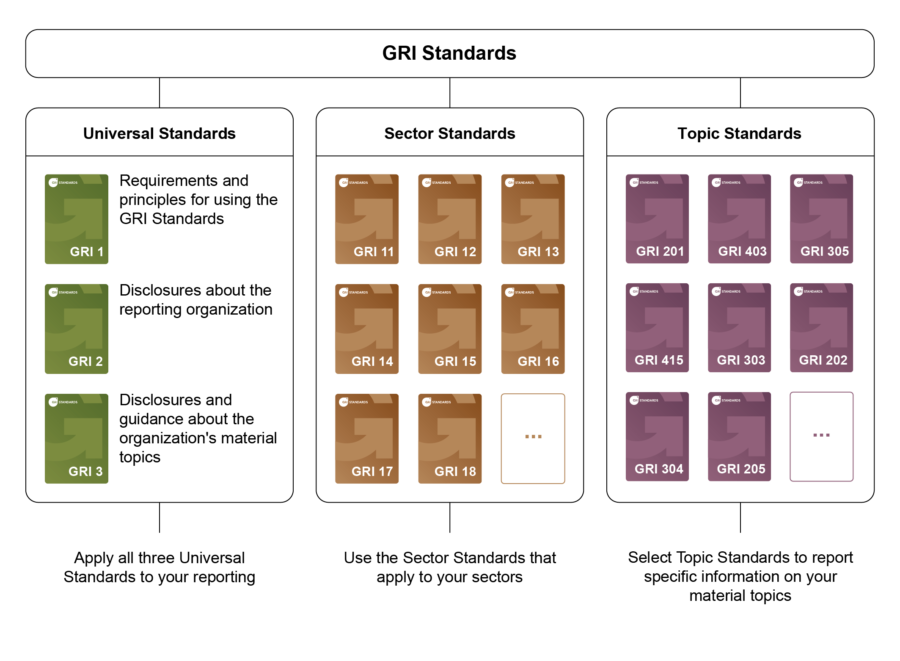

In der EU ist die Regulierung der Nachhaltigkeitsberichterstattung sehr viel ausführlicher und enthält auch eine Pflicht, die Arbeiter:innen zu informieren und anzuhören. Für eine Vergleichbarkeit der Berichte werden in der EU und in der Schweiz die Global Reporting Initiative Standards (GRI) verwendet. Diese werden laufend in Kooperation mit Unternehmen, Investorinnen, Ratingagenturen, Wirtschaftsprüfern, Verbänden, Gewerkschaften, Nichtregierungsorganisationen (NGOs) und Wissenschaftler:innen weiterentwickelt. Das Ziel ist eine standardisierte Darstellung der ökonomischen, ökologischen und sozialen Leistungen

Die neue Europäische Nachhaltigkeitsberichterstattung CSRD (Corporate Sustainability Reporting Directive, in Kraft seit dem 5. Januar 2023) erweitert die Berichtspflicht auf kleinere Unternehmen und hat eine Tochterunternehmerregelung. Dies heisst für Schweizer Firmen, dass sie nach den EU-Regeln berichten müssen, wenn sie ein Tochterunternehmen in der EU haben. Dasselbe gilt, wenn der Mutterkonzern in der EU ist und das Tochterunternehmen in der Schweiz. Deshalb halten sich in der Schweiz viele Konzerne schon an die CSRD.

Die Regulierung ist in der EU bereits wieder unter Druck und soll unter dem Titel Omnibus-Verfahren nachjustiert und verwässert werden. So sollen wohl in Zukunft nur Unternehmen mit mehr als 1750 (statt heute 500) Mitarbeitenden berichtspflichtig sein. Sobald die Regulierung auf europäischer Ebene klar ist, wird die Schweiz ihre Verordnung über die Berichterstattung über Klimabelange anpassen.

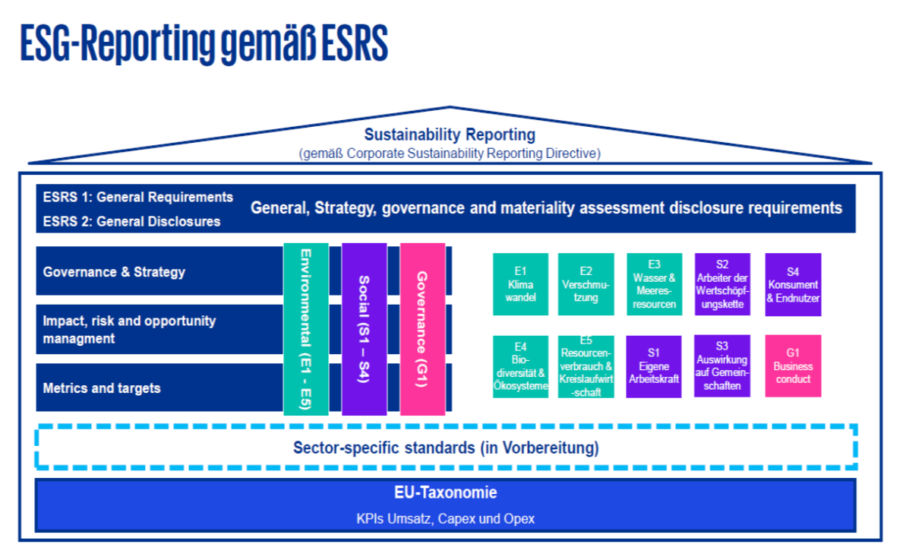

In der CSDR werden neue Standards eingeführt, aufgeteilt in die drei Gruppen Umwelt, Soziales, Unternehmensführung (ESG – Environmental, Social, Governance). Diese haben das Ziel die Messbarkeit und die Vergleichbarkeit zu fördern.

ESRS steht für European Sustainability Reporting Standards und gilt für alle Firmen, die von CSRD betroffen sind.

Die Grundlage für die Berichterstattung ist die Wesentlichkeitsanalyse. Es werden die wesentlichen Themen (ökologisch, sozial und wirtschaftlich) für die Ermittlung der Nachhaltigkeitsstrategie bestimmt. Es gilt die doppelte Wesentlichkeit, was für Klimafragen heisst: wie beeinflusst die Tätigkeit des Unternehmens Mensch und Umwelt und wie wird das Unternehmen von der Klimaveränderung tangiert? Dies wird in einer Wesentlichkeitsmatrix dargestellt. Im Idealfall wird diese Analyse zusammen mit den Anspruchsgruppen des Unternehmens erarbeitet.

Darstellung der doppelten Wesentlichkeit

Die Nachhaltigkeitsberichte müssen wie die Finanzberichte durch einen Wirtschaftsprüfer geprüft und freigegeben werden. Die Anforderungen sind allerdings geringer.

Bericht lesen

Zu Beginn lohnt sich oft ein Blick ins Inhaltsverzeichnis, um direkt zu den relevanten Themen zu gelangen.

Folgende Informationen sollten im Bericht zu finden sein:

- Verwendeter Standard

- Wirtschaftsprüfer

- Nachhaltigkeitsstrategie des Unternehmens

- Wertschöpfungs- und Lieferkette

- Organisationsstruktur (wo ist die Nachhaltigkeit angesiedelt)

- Unternehmens-Verantwortung

- Wesentlichkeitsmatrix

- Beteiligte Anspruchsgruppen

- Nachhaltigkeits-Ziele und Zielerreichung

Im ersten Teil gibt es meist einen Überblick zu den Themen und eine Einordnung im Unternehmen. Im hinteren Teil werden die Themen genauer erläutert und in Tabellen und Grafiken die Soll und Ist-Werte der verschiedenen Indikatoren verglichen. Im Anhang wird häufig der Prüfbericht abgebildet und die verwendeten Standards den Themen zugeordnet.

Für die Arbeit in den Personalkommissionen ist diese Berichterstattung hilfreich nach dem Grundsatz: Was gemessen wird, kann verbessert werden. Wenn eindeutige Daten vorliegen, können wir uns darauf berufen und unsere Forderungen ableiten. Die Berichte schaffen Transparenz, aber sie lösen keine Probleme.